Auch bisher konnten Unternehmen in der Schweiz steuerpflichtig werden, insofern sie in die Schweiz lieferten. Jedoch war diese Steuerpflicht an eine Lieferschwelle gebunden. Insofern ist die Notwendigkeit, diese Tatsache in WEBWARE oder BüroWARE abzubilden, nicht neu.

Dadurch, dass zum 01.01.2018 bzw. 01.01.2019 im Schweizer Mehrwertsteuerrecht (Bundesgesetz über die Mehrwertsteuer, SR 641.20, Änderungen vom 30.09.2016) weitreichende Änderungen für ausländische Unternehmen in Kraft getreten sind, wurden mehr Unternehmen als bisher steuerpflichtig.

Aus diesem Grunde soll das Vorgehen für die Einrichtung von Konten und die Arbeitsweise damit nochmal erläutert werden.

Bitte sprechen Sie mit Ihrem Steuerberater oder ggf. einer Wirtschaftskammer, ob und in welcher Form diese Regelungen auf Sie zutreffen.

Grundsätzlich sind folgende Varianten denkbar.

![]() Steuerbefreiung

Steuerbefreiung

Das trifft dann zu, wenn der weltweite Umsatz nicht höher als umgerechnet 100.000 CHF beträgt.

![]() Umsatzsteuerpflicht

Umsatzsteuerpflicht

In diesem Fall ist ein Fiskalvertreter zu bestimmen und die Schweizer Mehrwertsteuer ist zu melden und abzuführen. In diesem Falle kann auch, analog dem Vorgehen in Deutschland) die gezahlte Schweizer Vorsteuer geltend gemacht und verrechnet werden.

![]() Umsatzsteuerpflicht, aber Leistungen, für die der Empfänger Bezugssteuer abmelden und abführen muss.

Umsatzsteuerpflicht, aber Leistungen, für die der Empfänger Bezugssteuer abmelden und abführen muss.

Es gibt mehrere Möglichkeiten in WEBWARE und BüroWARE, diese Anforderung Umzusetzen. Eine Option wäre dabei die Nutzung der „Besteuerung im EU-Land“. Dort können Fremdsteuern pro Land angegeben und abgerechnet werden.

Die Erläuterungen dazu finden Sie in diesem WIKI-Artikel/Whitepaper:

https://wiki.softengine.de/4999/

Der folgende Lösungsansatz geht allerdings einen anderen Weg.

Grund dafür sind diese Überlegungen:

- der Umsatz soll auf einem separaten Konto ausgewiesen werden

- es soll eine separate Vorsteuer geführt werden

- Skonto bei Zahlungen von Kunden und an Lieferanten soll automatisch berücksichtigt werden.

Sowohl die automatische Skontoverbuchung, als auch die Berücksichtigung der Vorsteuer ist über die anderen Varianten nicht möglich.

Nachfolgend die einzelnen Arbeitsschritte. Diese können in WEBWARE und BüroWARE gleichermaßen durchgeführt werden.

Zusätzliche Konten anlegen

Zunächst sind verschiedene Konten anzulegen. Im Folgenden sind diese kurz beschrieben. informieren Sie sich bei Ihrem Steuerberater, welche Konten Sie konkret anlegen müssen und welche Nummer diese erhalten sollen.

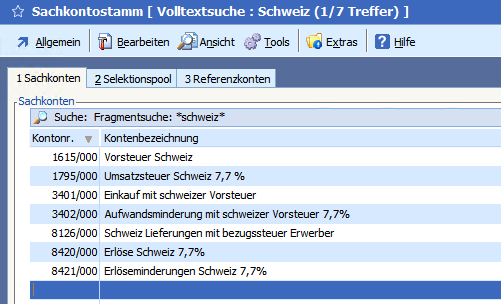

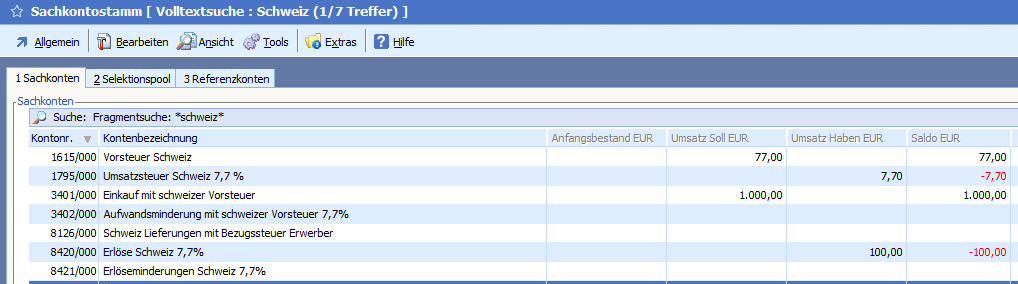

Im Beispiel sind folgende Konten neu hinzugefügt wurden:

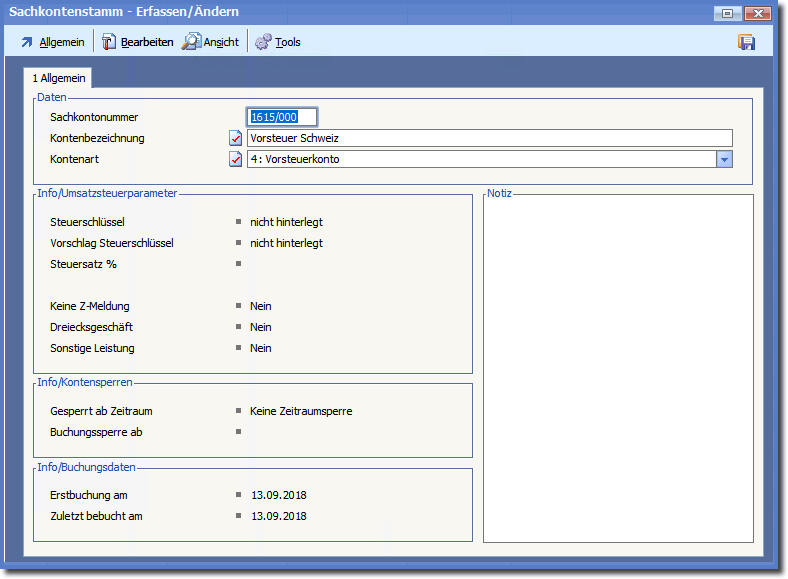

Konto 1615 „Vorsteuer Schweiz“

Auf diesem Konto soll die Vorsteuer für Einkäufe/Kosten in der Schweiz gesammelt werden. Diese Vorsteuer kann dann mit der Schweizer Umsatzsteuer verrechnet werden. Dieses Konto ist als „Vorsteuerkonto“ eingestellt.

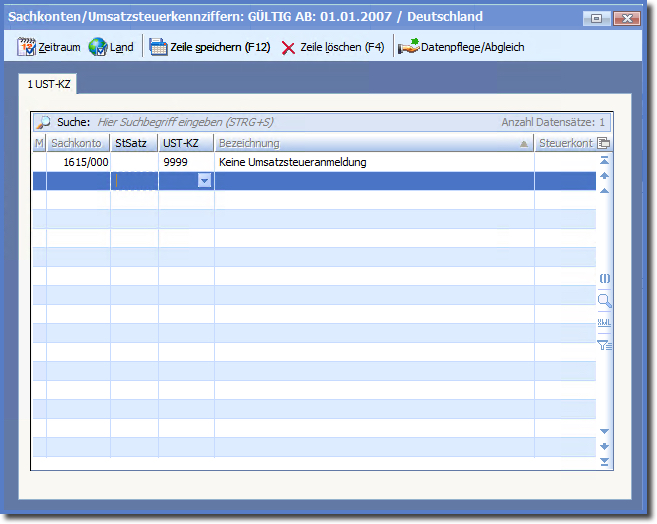

Bei einem Prüflauf würde die Einstellung ohne Umsatzsteuerkennziffer zu einem Fehler führen. Es wird bei einem Vorsteuerkonto auch eine Umsatzsteuerkennziffer erwartet.

Daher ist in den Umsatzsteuerkennziffern die Nummer 9999 – „keine Umsatzsteuervoranmeldung“ einzutragen.

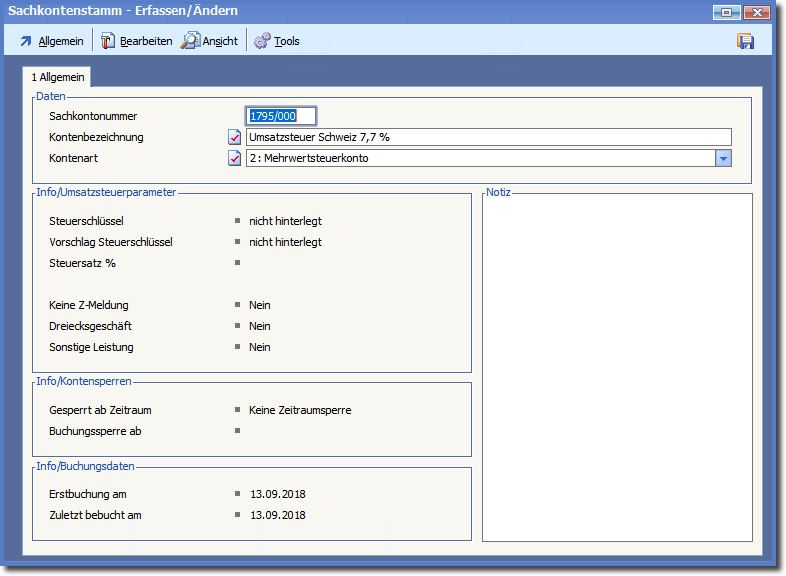

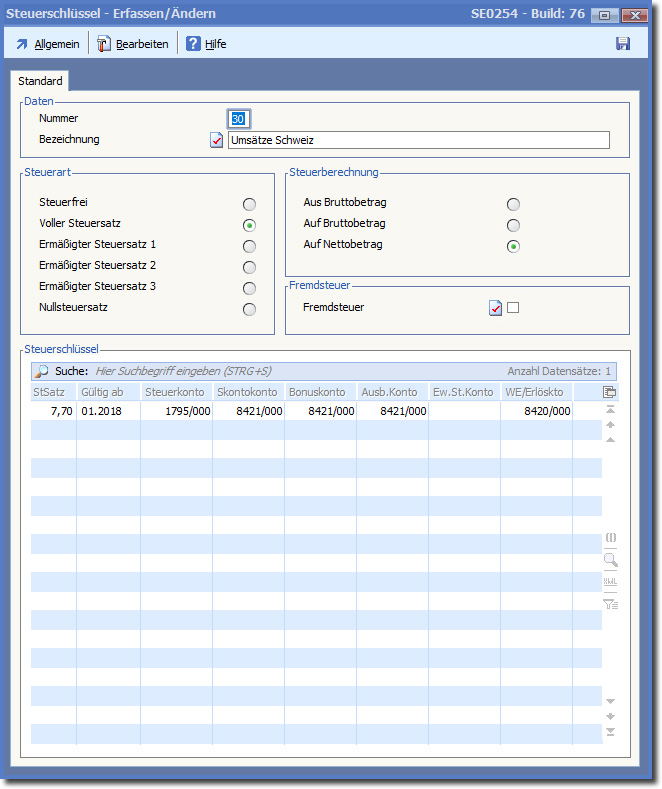

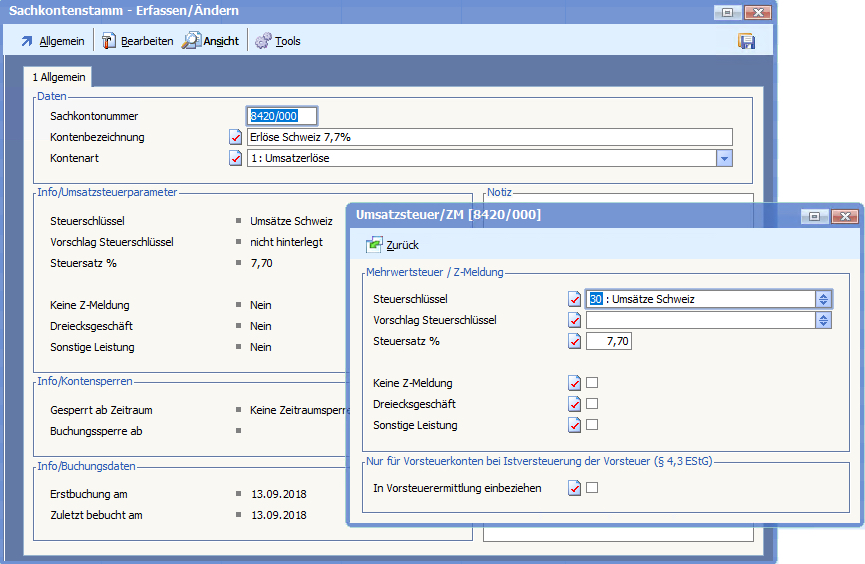

Konto 1795 „Umsatzsteuer Schweiz 7,7%“

Wenn bei Verkäufen in die Schweiz Umsatzsteuer anfällt, wird diese hier gebucht. Die Einstellung des Kontos hier: Mehrwertsteuerkonto.

Auch hier wird kein Eintrag einer Umsatzsteuerkennziffer vorgenommen.

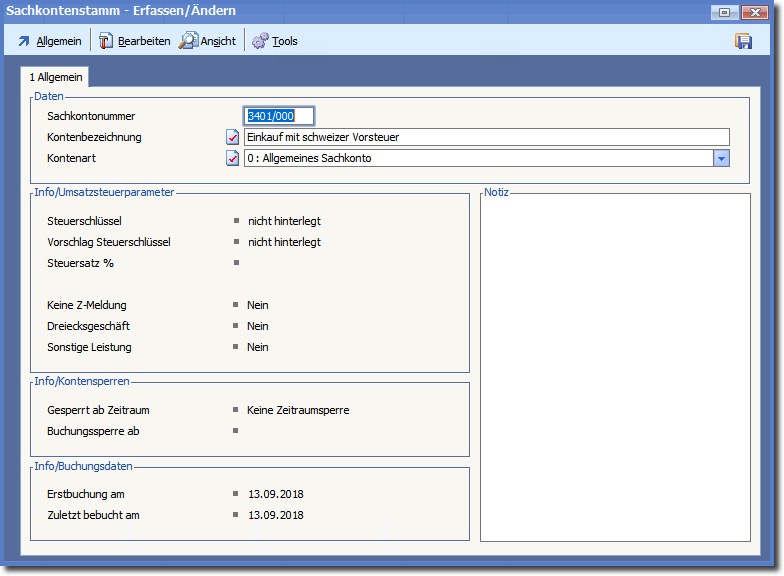

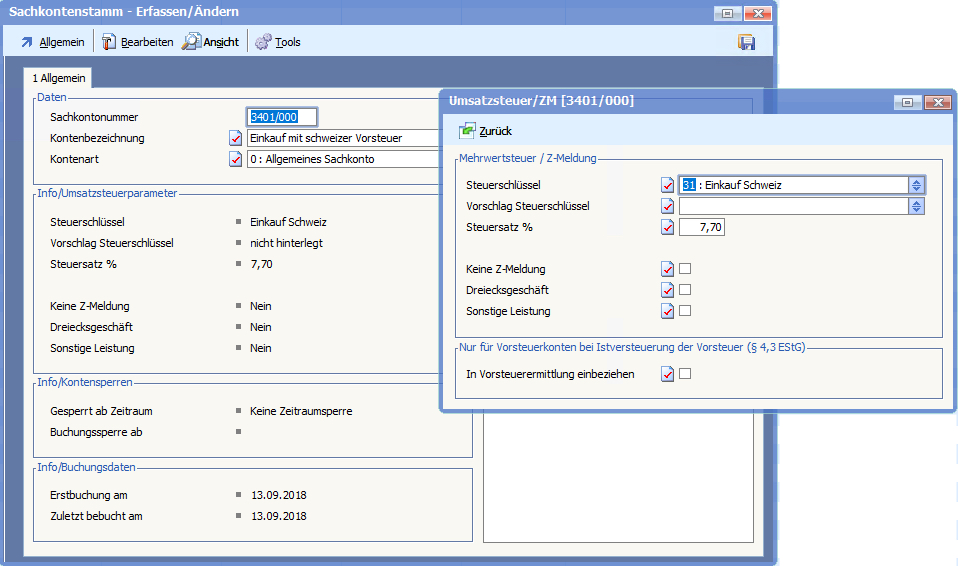

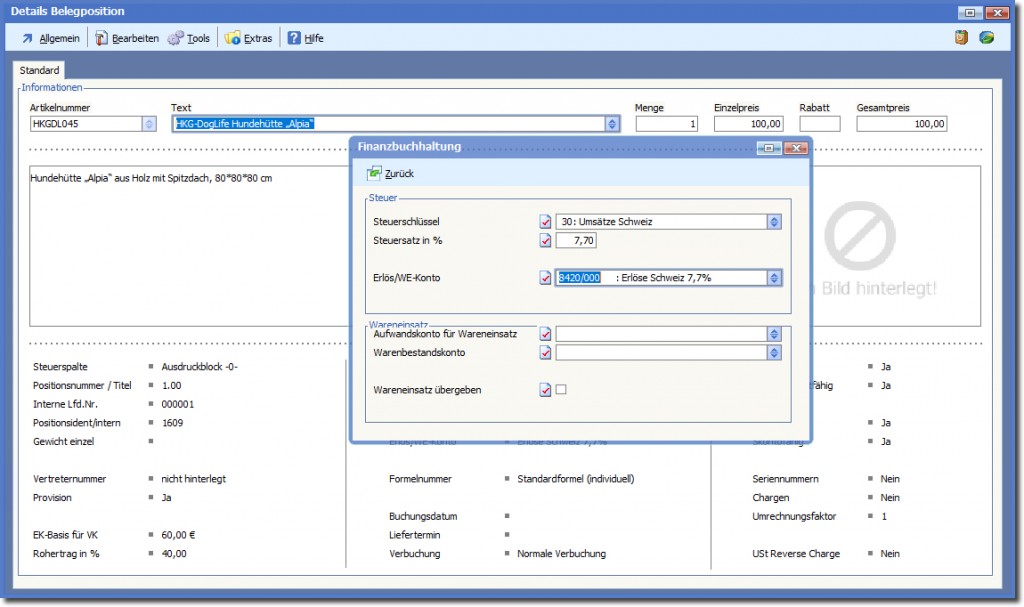

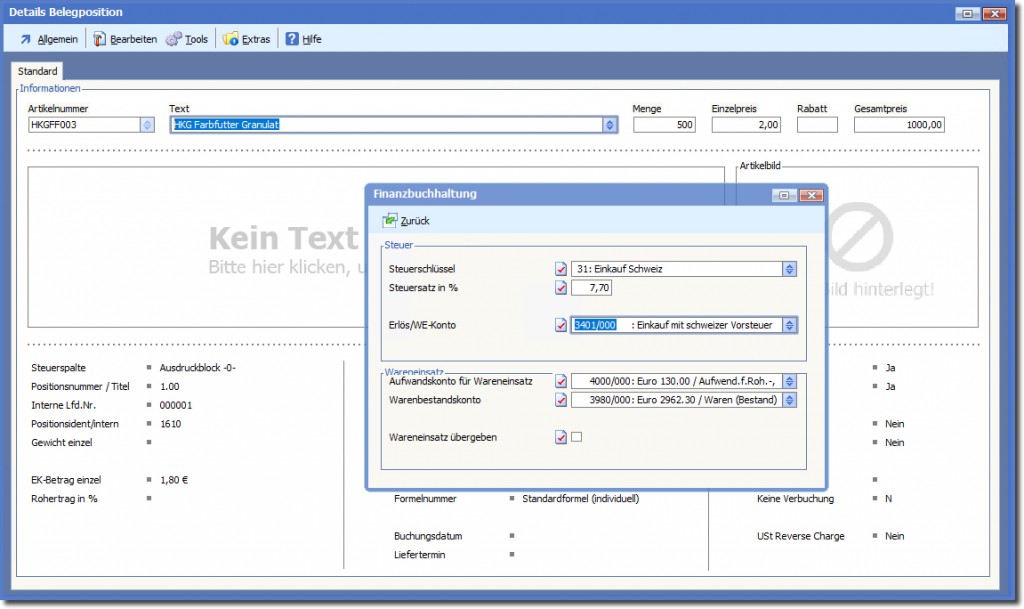

Konto 3401 „Einkauf mit Schweizer Vorsteuer“

Auf dieses Konto sollen Einkäufe gebucht werden, für die Schweizer Vorsteuer geltend gemacht werden kann. Das Konto selbst ist ein Allgemeines Sachkonto. Es wird später noch ein Steuerschlüssel zugeordnet. An dieser Stelle ist das noch nicht möglich, da der Steuerschlüssel zunächst angelegt werden muss, für den Steuerschlüssel aber vorher Konten erstellt werden müssen.

Daher wird in folgenden Schritten vorgegangen:

- Konten anlegen

- Steuerschlüssel anlegen

- Steuerschlüssel den Konten zuordnen

Das Konto ist damit vorerst so eingestellt (also ohne Steuerschlüssel):

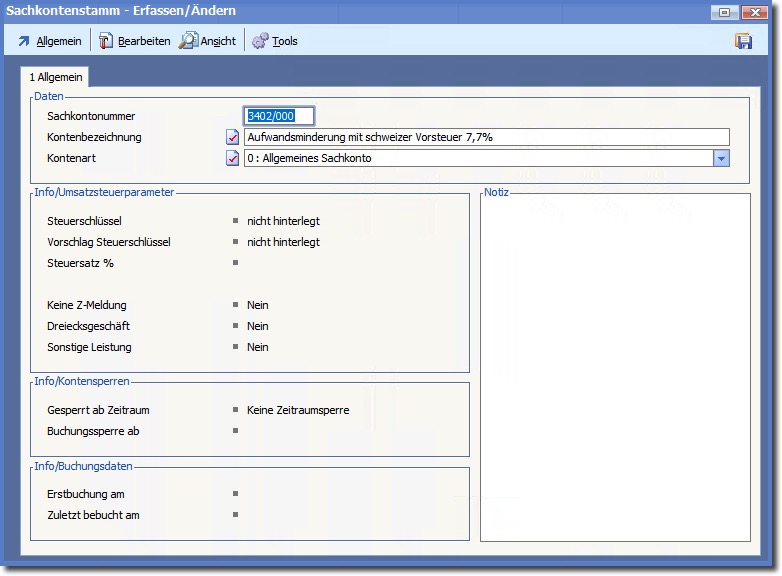

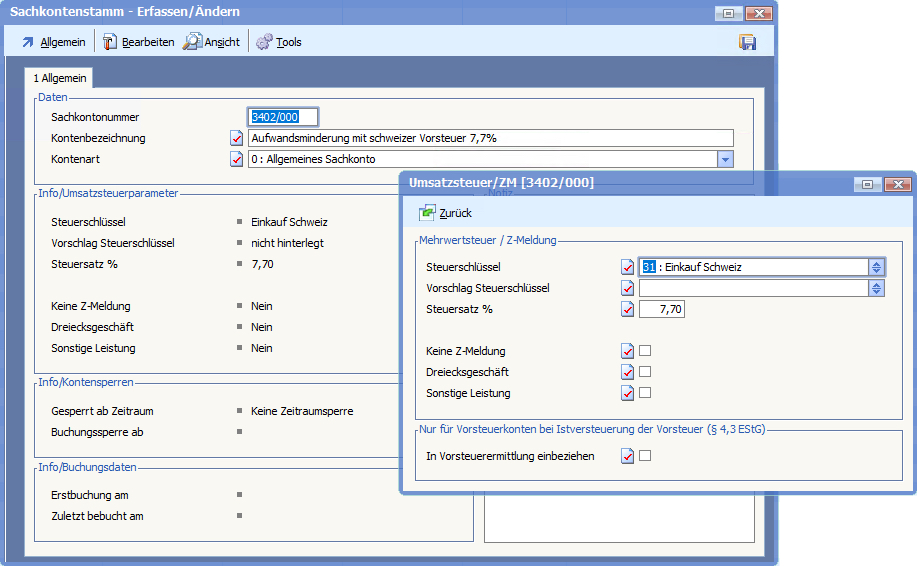

Konto 3402 „Aufwandsminderung mit Schweizer Vorsteuer“

Bei Bezahlung einer Rechnung (die Schweizer Vorsteuer enthält) mit Skonto, muss die Vorsteuer um den anteiligen Steuerbetrag wieder reduziert werden. Diese Reduzierung sollte auf ein separates Konto gebucht werden. Auch dieses Konto hat keine Umsatzsteuerkennziffer und zunächst auch keinen Steuerschlüssel.

Die nächsten Konten sind Umsatzkonten. Diese müssen eine Umsatzsteuerkennziffer erhalten und zusätzlich einen Steuerschlüssel. Auch hier gilt, dass der Steuerschlüssel erst später hinzugefügt werden kann.

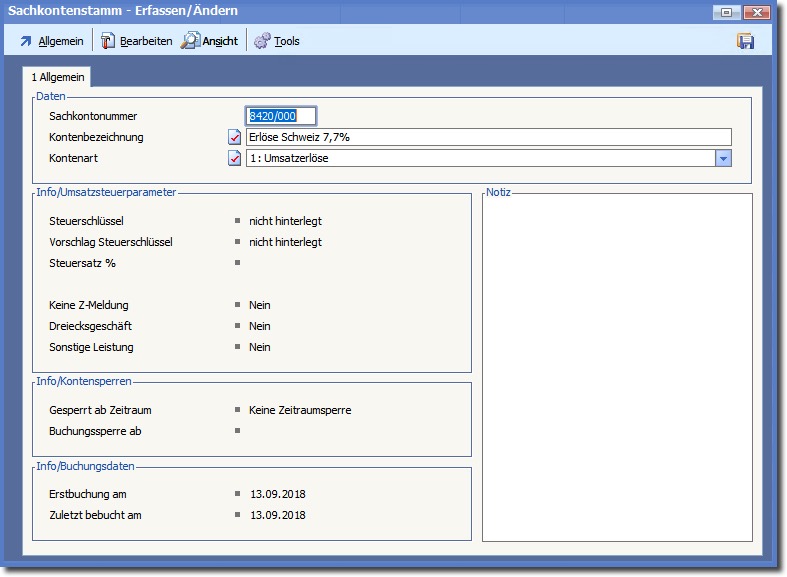

Konto 3420 „Erlöse Schweiz 7,7%“

Das Umsatzkonto erhält die Kennung „Umsatzerlöse“.

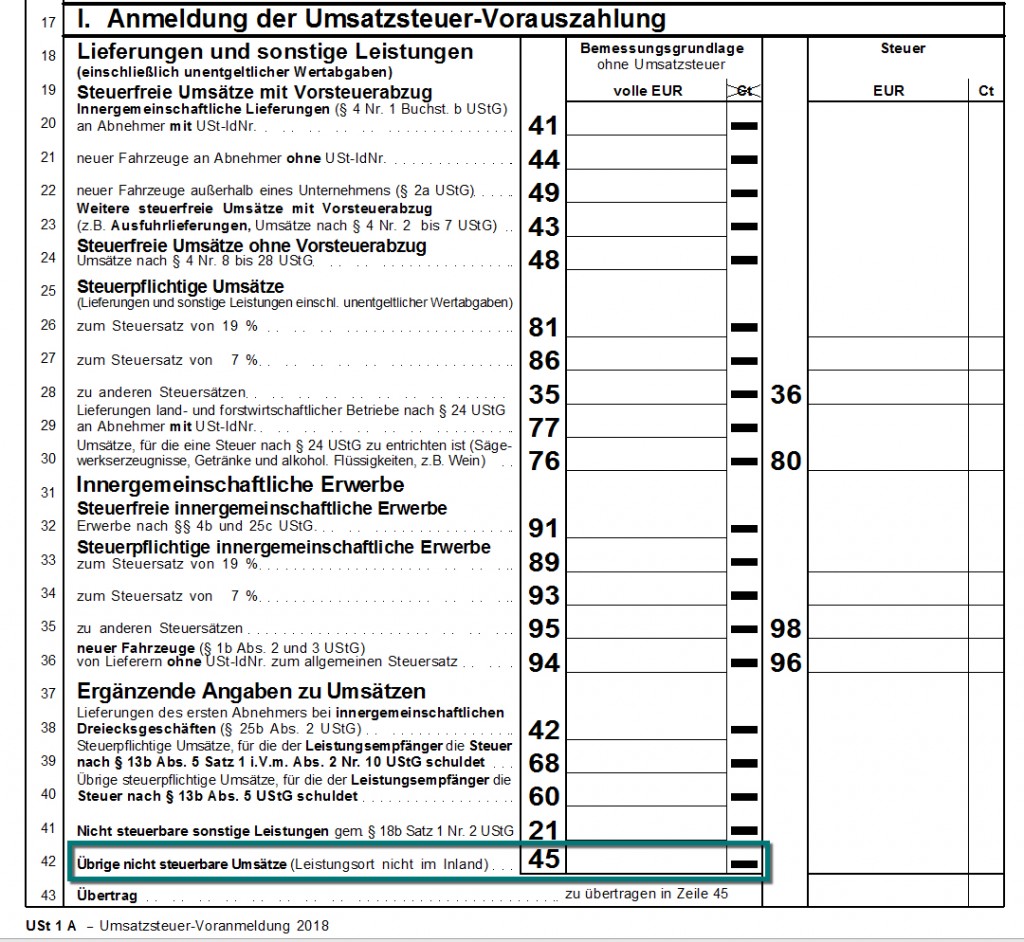

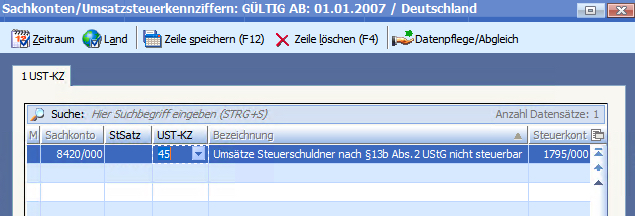

Als Umsatzsteuerkennziffer wird die Nummer 45 eingetragen. Lt. Umsatzsteuervoranmeldung sind hier einzutragen: „Übrige nicht steuerbare Umsätze“.

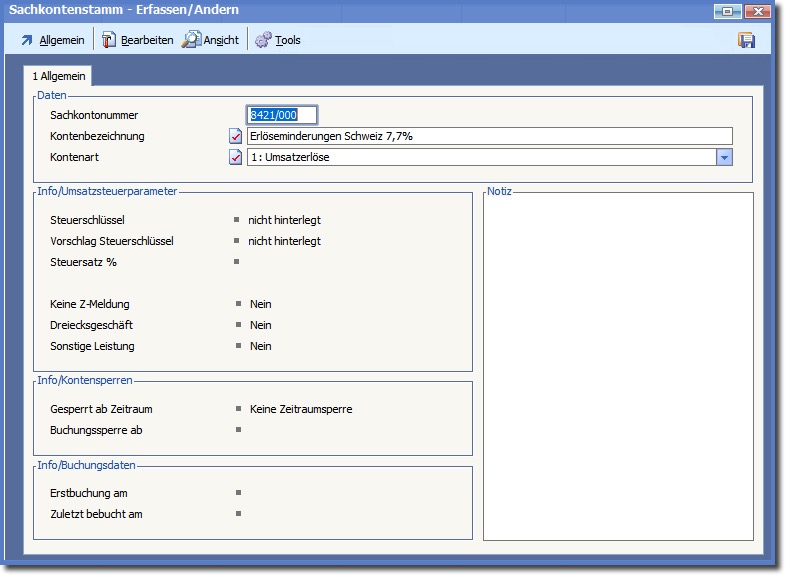

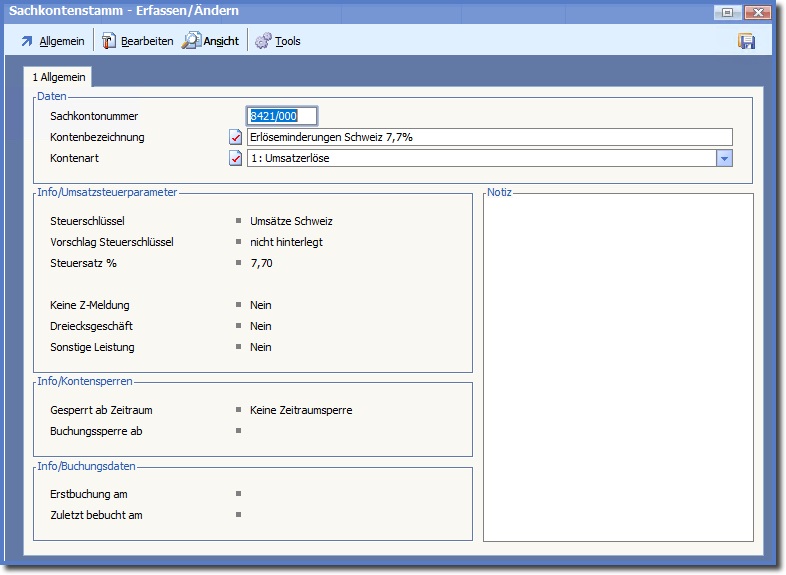

Konto 8421 „Erlösminderungen Schweiz 7,7%“

Zahlungseingänge mit Skonto werden auf dieses Konto gebucht. Kennzeichnung als Umsatzkonto vornehmen und die Umsatzsteuerkennziffer 45 eintragen.

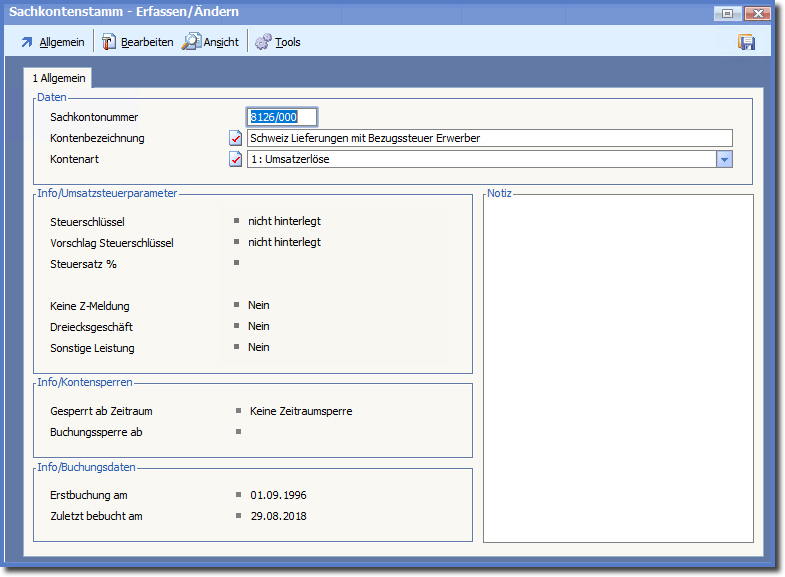

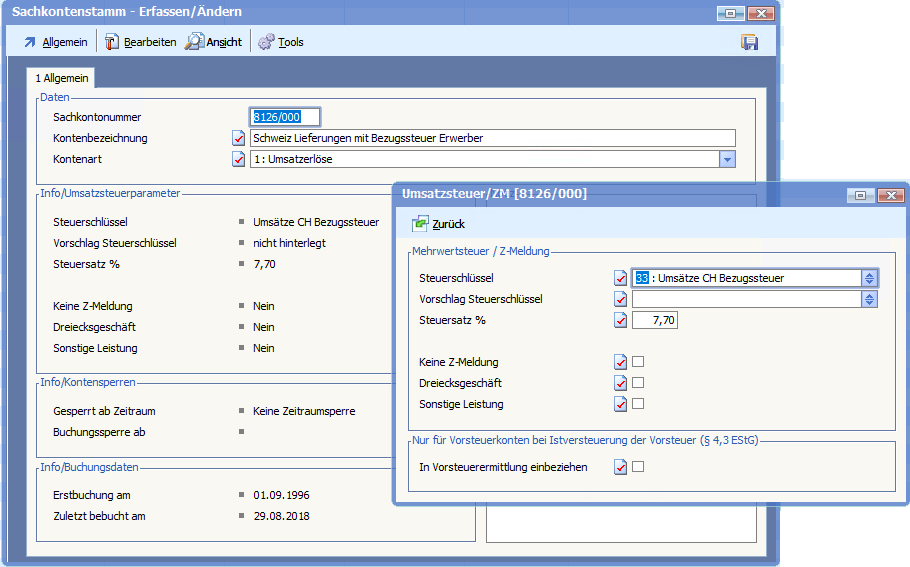

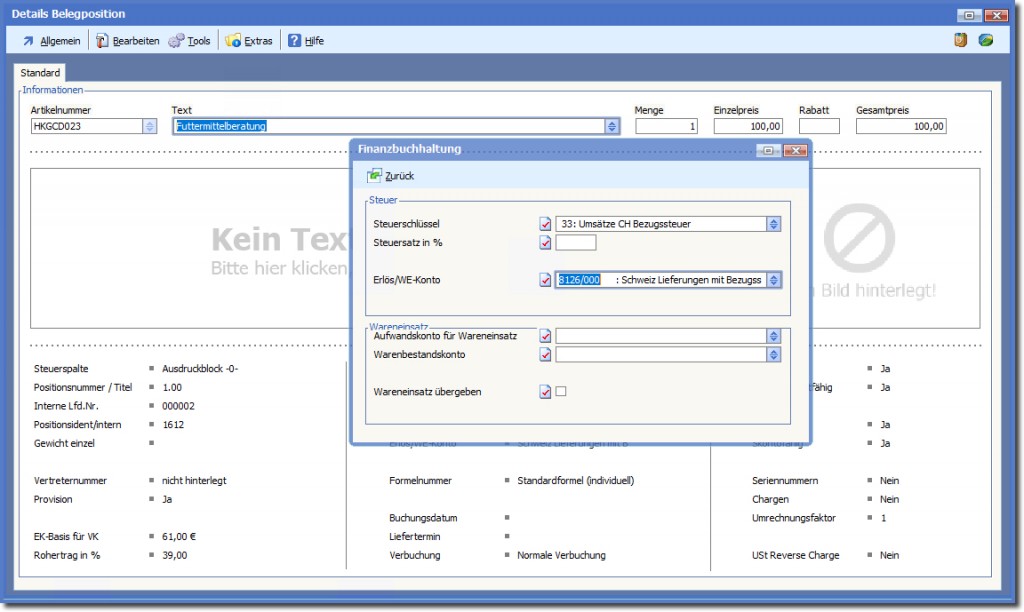

Konto 8126 „Schweiz Lieferungen mit Bezugssteuer Erwerber“

Unter bestimmten Bedingungen ist nicht der Lieferant sondern der Erwerber zuständig, die Umsatzsteuer in der Schweiz abzuführen (sog. Bezugssteuer).

Um diese Lieferungen nachweisen zu können, sollen diese ebenfalls auf ein separates Konto gebucht werden. In Deutschland werden diese Umsätze ebenfalls in der Umsatzsteuervoranmeldung im Feld 45 aufgelistet. Der Steuerschlüssel wird ebenfalls wieder später nachgetragen.

Sind die Konten angelegt, können die Steuerschlüssel angelegt werden.

Sie finden die Steuerschlüssel in den Basisdaten der Finanzbuchhaltung. Es sollten drei neue Steuerschlüssel angelegt werden:

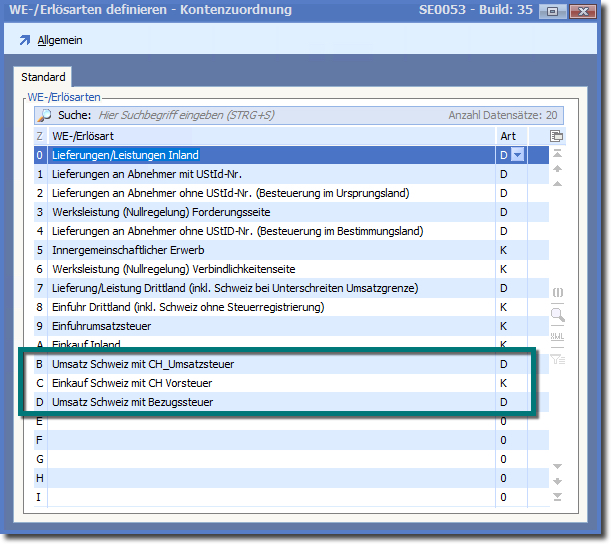

30 – Umsätze Schweiz

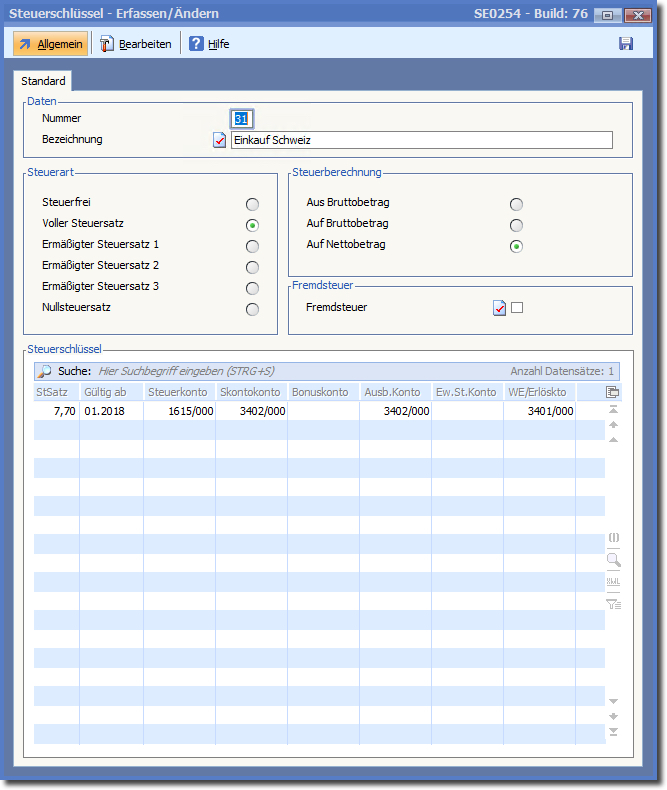

31 – Einkauf Schweiz

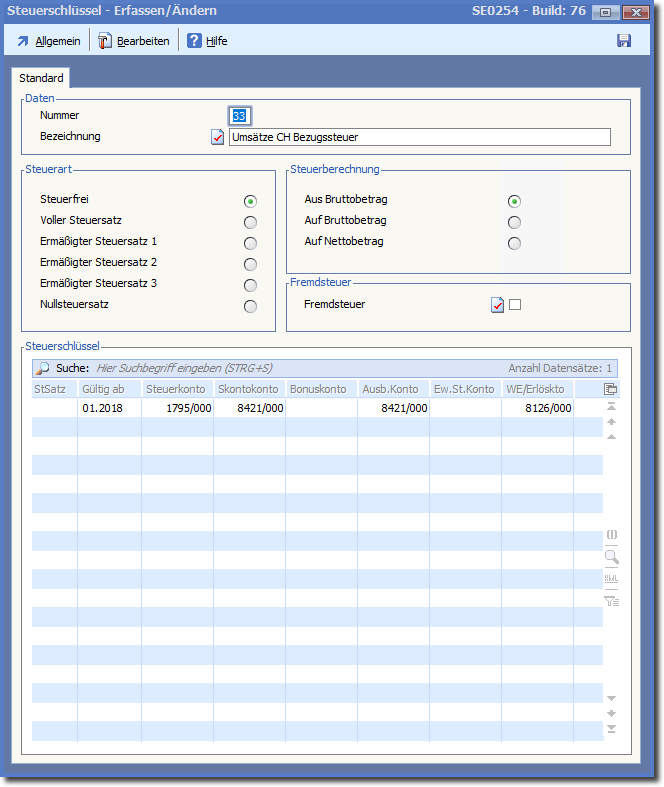

33 – Umsätze Schweiz – Bezugssteuer

Der Steuerschlüssel 30 soll dafür sorgen, dass die Umsatzsteuer in Höhe von 7,7% korrekt berechnet und auf das Konto 1795 gebucht wird.

Der Steuerschlüssel 31 soll die Vorsteuer im Falle von Einkäufen verbuchen.

Ein Steuerschlüssel für Umsätze mit Schweizer Bezugssteuer (d.h., der Empfänger ist für die Steueranmeldung und Abführung zuständig) ist nicht in jedem Fall notwendig. Man könnte ggf. auch den Steuerschlüssel „Umsätze Drittland“ anwenden. Für Auswertungen und Abfragen ist ein separater Steuerschlüssel jedoch zu empfehlen.

Nach dem Anlegen der Steuerschlüssel können diese den jeweiligen Umsatz-/Einkaufs-Konten zugeordnet werden.

Einkaufskonten erhalten den Steuerschlüssel 31.

Umsatzkonten erhalten den Steuerschlüssel 30.

Dem Umsatzkonto für Umsätze mit Bezugssteuer wird der Steuerschlüssel 33 zugeordnet.

Nach dem Anlegen der Konten und Steuerschlüssel können bereits Buchungen durchgeführt werden.

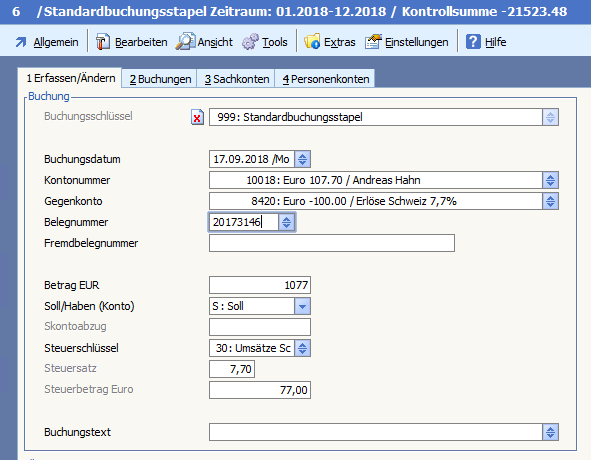

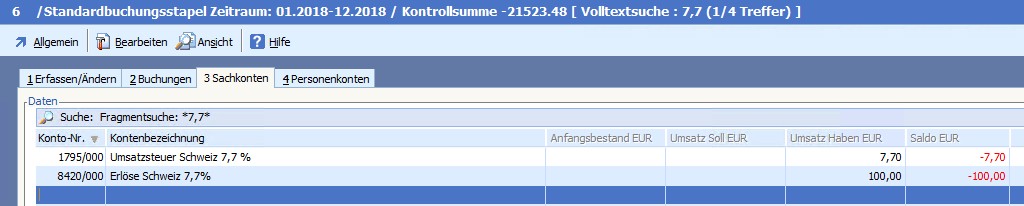

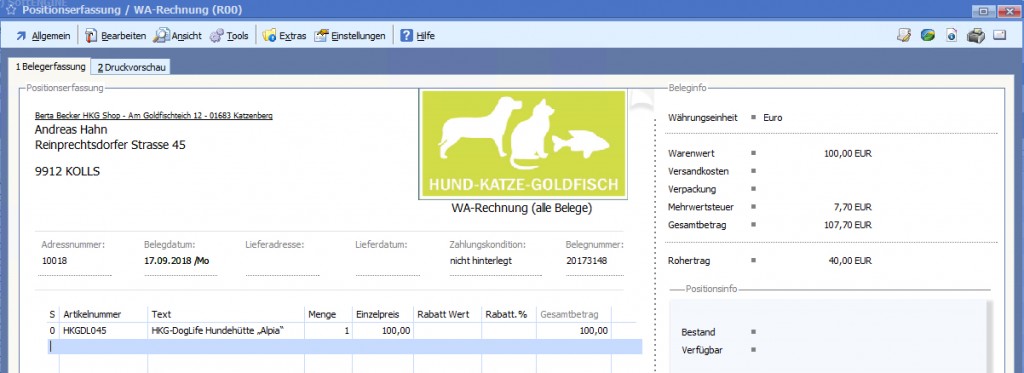

Hier ein Beispiel für einen Umsatz:

Daraus ergeben sich die Buchungen des Umsatzes und der Steuer:

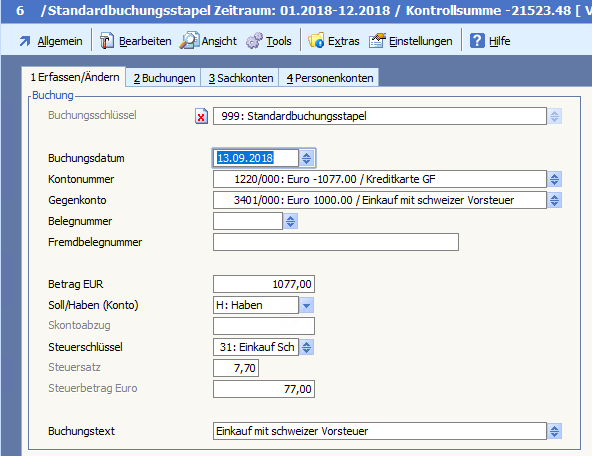

Ebenso können Einkäufe mit Schweizer Vorsteuer gebucht werden:

Würde man jetzt eine Umsatzsteuervoranmeldung erstellen, so ergeben sich 100 Euro Umsatz für das Feld 45.

Genauso diesen Wert gibt die Software auch korrekt an.

Der Einkauf und die Vorsteuer sowie die Schweizer Umsatzsteuer werden nicht angegeben, sind aber auf den Konten ersichtlich.

Die Meldung der Schweizer Steuer muss manuell auf Basis der angezeigten Werte erstellt werden.

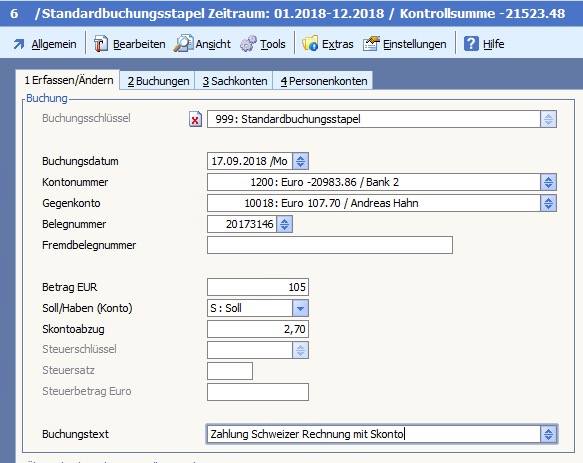

Prüfen wir noch die Buchung einer Zahlung mit Skonto.

Die Zahlung mit Skonto führt zur Korrektur der Umsatzsteuer auf dem Konto 1795:

Gleiches funktioniert auch bei Zahlungsausgängen.

Für die Nutzung der Warenwirtschaft müssen nun noch Kontenzuordnungen und Erlöskennzeichen erstellt werden.

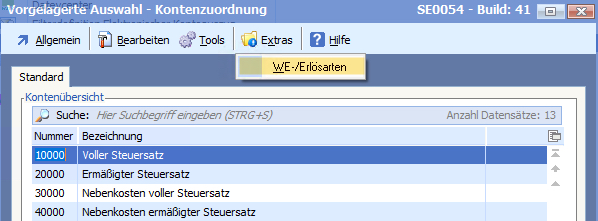

Im Menü „Extras“ der Kontenzuordnungen (WAWI-Basisdaten) finde ich die Erlösarten.

Hier sind drei neue Erlösarten anzulegen.

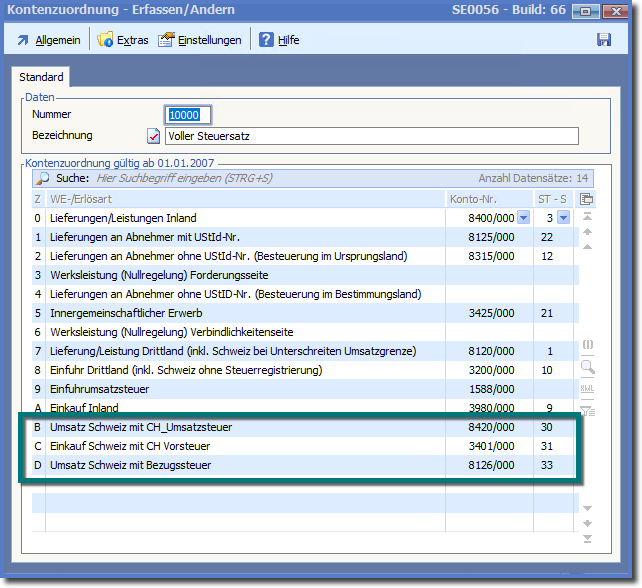

Im nächsten Schritt werden die Kontenzuordnungen angepasst.

In der Kontenzuordnung wird die Erlösart mit den zugehörigen Konto und dem Steuerschlüssel verbunden.

Wenn also beispielsweise ein Kunde die Kennung „B“ erhält, wird sein Umsatz auf das Konto 8420 gebucht und die Umsatzsteuer gemäß Steuerschlüssel 30 berechnet und verbucht.

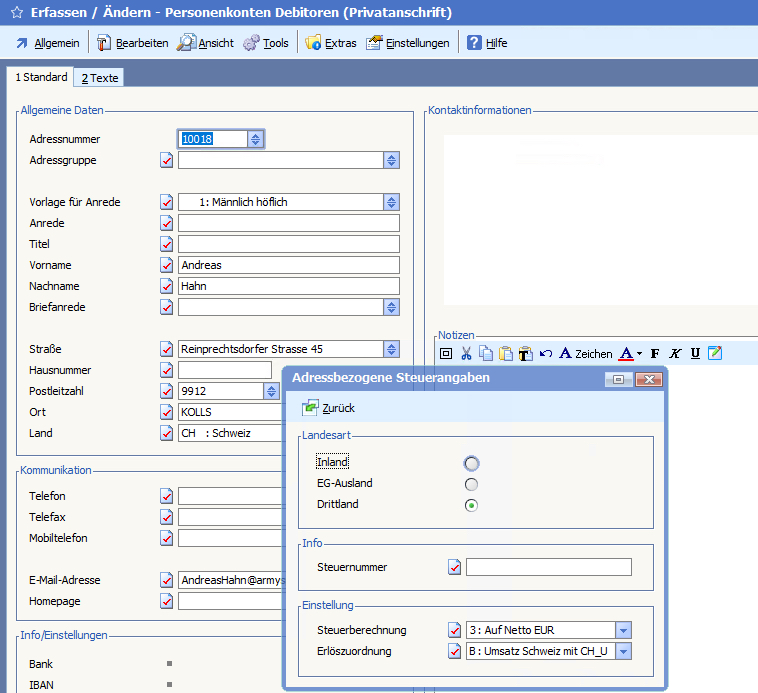

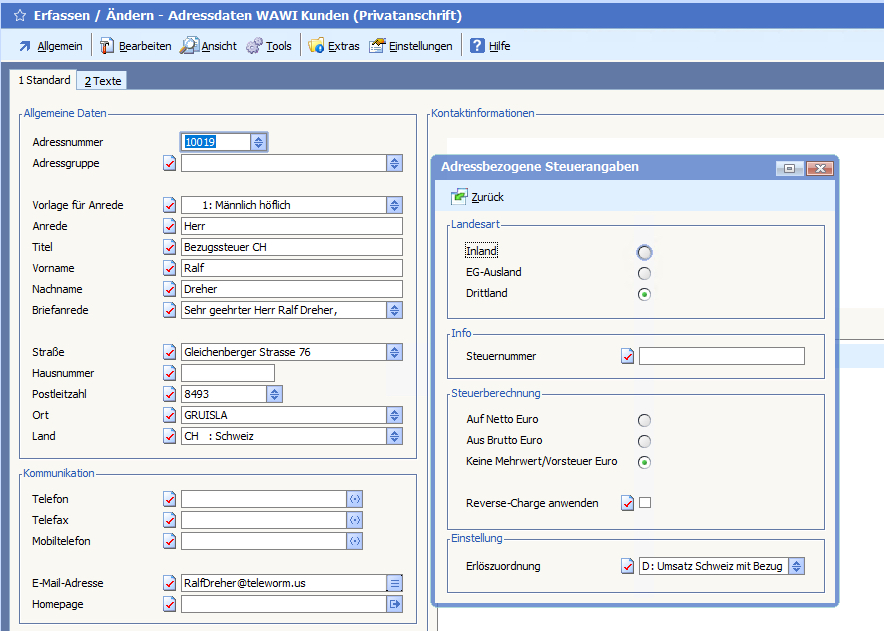

Bei einem Kunden, für den Umsatzsteuer der Schweiz berechnet und abgeführt wird, ist demzufolge die Kennung „B“ einzutragen:

Bei einer Rechnung wird nun die Mehrwertsteuer der Schweiz berechnet und ausgewiesen.

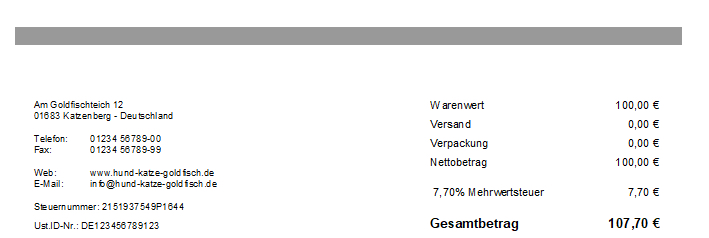

Auch beim Ausdruck erfolgt die korrekte Abbildung der Steuer:

Die Belegpositionen erhalten des in der Kontenzuordnung vorgegebene Schweizer Umsatzkonto.

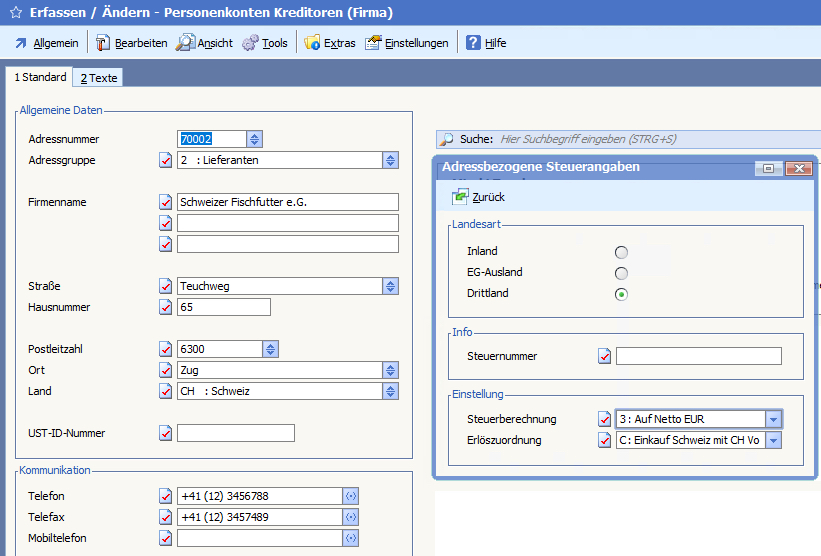

Lieferanten aus der Schweiz, deren Lieferungen immer mit Schweizer Vorsteuer gebucht werden sollen, erhalten das Erlöskennzeichen „C“ und die Steuerberechnungart „Auf Netto“

Damit werden in einem Einkaufsbeleg auch die richtigen Konten berücksichtigt und die Steuer korrekt berechnet.

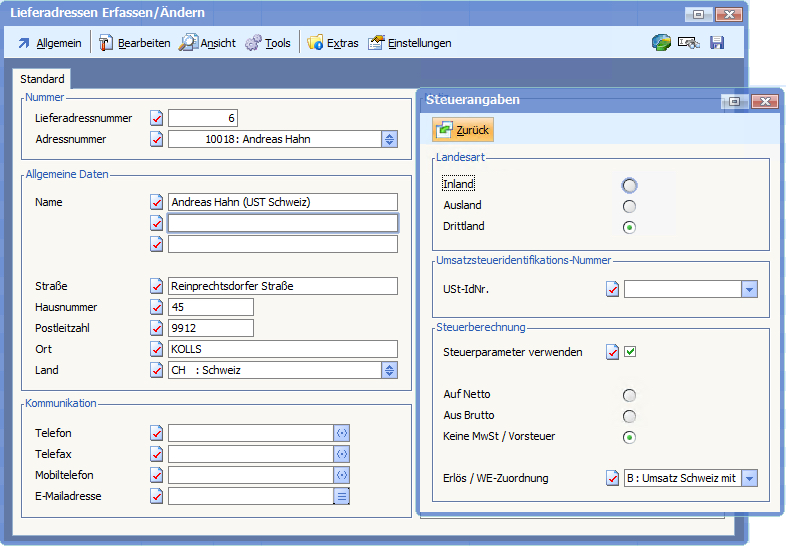

Sowohl bei Kunden, wie auch bei Lieferanten könnte es sein, dass je nach Art der Lieferung und Lieferort unterschiedliche Steuerberechnungen angewandt werden müssen.

Ist die Berechnung abweichend könnte im Beleg die Erlöszuordnung geänderte werden. Alternativ bestünde auch die Möglichkeit, Lieferadressen zu verwenden und diesen die jeweilige Erlösart zuzuordnen.

Bei Nutzung dieser Variante würde Lieferadresse entscheiden für die Steuerberechnung und Erlös-/Einkaufsbuchung sein.

Betrachten wir noch den Fall „Bezugssteuer“. Hier fällt keine Steuer an, da der Erwerber die Steuer zahlen muss. Diesen Fall gibt es nur auf „Kundenseite“.

Im Beleg würde keine Steuer ausgewiesen.

Die Buchung erfolgt auf das Konto „Umsatz mit Bezugssteuer“:

Das Erlöskennzeichen kann genutzt werden, um bei einer solchen Rechnung beispielsweise den Druckbeleg dahingehend zu ändern, dass der Hinweis „Achtung, Sie sind selbst dafür zuständig, die mit dieser Rechnung verbundene Bezugssteuer zu melden und zu entrichten“ auf dem Beleg mit ausgedruckt wird.